合同会社の税務周りの話(5)←イマココ

その4で終わるつもりでしたが追加編。

☆合同会社のポイント⑪ 損益分配の計算と利益配当可能額の計算

その3で「合同会社の社員はいつでも利益の配当を請求できる。そのために社員ごとの損益分配を計算していないといけない」話をしました。そして、この計算については特に決まった様式もなく例の太田先生の本にも書かれていませんでした。

太田達也『〔改訂版〕合同会社の法務・税務と活用事例』(税務研究会出版局2019)

この点について税理士会提供の研修では税理士の先生が計算を資料に起こしていました。貴重な資料の提供に深く感謝するところです。しかし自分の解釈とは違う部分があったため、議論の整理というかノートとして書いてみます。

まず、問題となるのは利益の配当です。合同会社の社員はいつでも「利益の配当をください」と言えます。会社法621条を見ましょう。これは会社法の第三編「持分会社」の第五章「計算等」第五節「利益の配当」の最初の条文です。

(利益の配当)

第621条 社員は、持分会社に対し、利益の配当を請求することができる。

2 持分会社は、利益の配当を請求する方法その他の利益の配当に関する事項を定款で定めることができる。

3 社員の持分の差押えは、利益の配当を請求する権利に対しても、その効力を有する。

なんだか面倒なので定款で年に一度とか定めたくなりますね。しかし628条にその制限があります。

(利益の配当の制限)

第628条 合同会社は、利益の配当により社員に対して交付する金銭等の帳簿価額(以下この款において「配当額」という。)が当該利益の配当をする日における利益額を超える場合には、当該利益の配当をすることができない。この場合においては、合同会社は、第621条第1項の規定による請求を拒むことができる。

要するに配当額が利益額を超えてはいけないということですが、ここでいう「当該利益の配当をする日における利益額」とはなんなのでしょうか。少し手前の条文である623条において定義されています。

(有限責任社員の利益の配当に関する責任)

第623条 持分会社が利益の配当により有限責任社員に対して交付した金銭等の帳簿価額(以下この項において「配当額」という。)が当該利益の配当をする日における利益額(持分会社の利益の額として法務省令で定める方法により算定される額をいう。以下この章において同じ。)を超える場合には、当該利益の配当を受けた有限責任社員は、当該持分会社に対し、連帯して、当該配当額に相当する金銭を支払う義務を負う。

(後略)

細かい計算にありがちな省令への委任です。委任先は会社計算規則163条です。

(利益額)

第163条 法第623条第1項に規定する法務省令で定める方法は、持分会社の利益額を次に掲げる額のうちいずれか少ない額(法第629条第2項ただし書に規定する利益額にあっては、第1号に掲げる額)とする方法とする。

一 法第621条第1項の規定による請求に応じて利益の配当をした日における利益剰余金の額

二 イに掲げる額からロ及びハに掲げる額の合計額を減じて得た額

イ 法第622条の規定により当該請求をした社員に対して既に分配された利益の額(第32条第1項第3号に定める額がある場合にあっては、当該額を含む。)

ロ 法第622条の規定により当該請求をした社員に対して既に分配された損失の額(第32条第2項第4号に定める額がある場合にあっては、当該額を含む。)

ハ 当該請求をした社員に対して既に利益の配当により交付された金銭等の帳簿価額

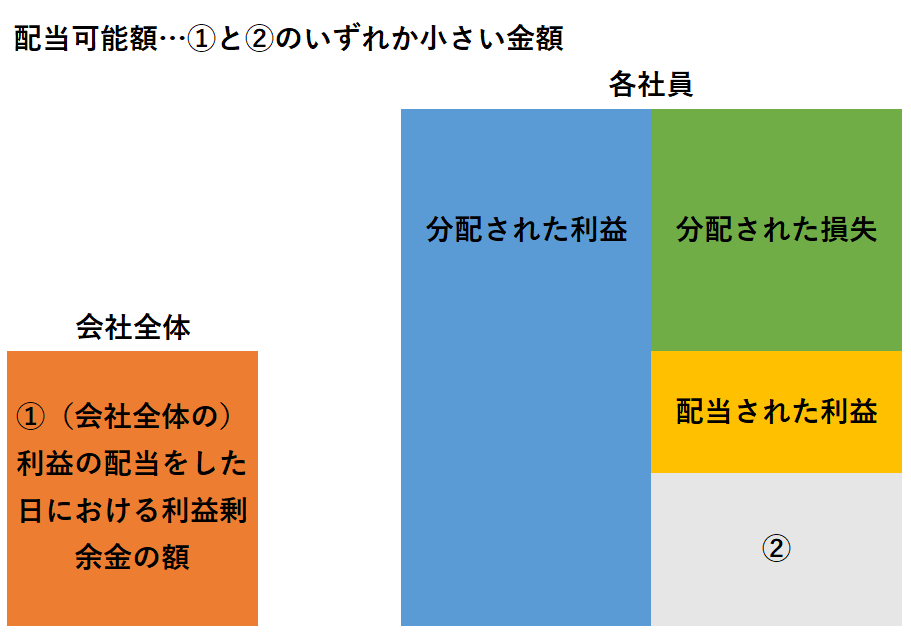

租税法のような読みづらい条文が登場しましたが、要は①会社全体の利益剰余金と②個人に分配された利益剰余金というふたつの上限があり、いずれも超えてはならない趣旨を規定してい(ると思い)ます。

もう少しわかりやすい言葉に言い換えてみましょう。

①(会社全体の)利益の配当をした日における利益剰余金の額

②(当該社員の)分配された利益-(分配された損失+配当された利益)

のうち、いずれか小さい金額が配当上限額

となります。②についてはカッコを外して「分配された利益-分配された損失-配当した利益」としたほうがわかりやすいかもしれません。要するに各社員に割り当てられた損益のうち、まだ配当していない分を配当できますよというシンプルな仕組みです。

なぜ社員については「利益剰余金」と書いていないのかというと、合同会社においては利益の分配と損失の分配でそれぞれ異なる割合を定めることができますし*1、社員個人の利益剰余金というものの定義がないためだろうと思われます。

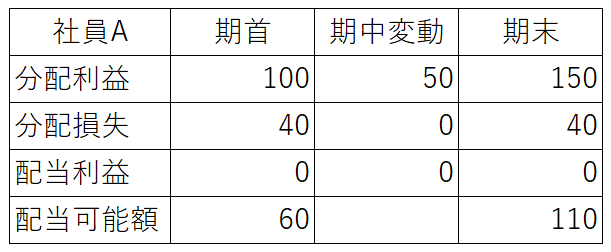

簡単にするために社員一人だけで、第1期に利益100、第2期に損失40が出た場合を考えます。会社全体の利益剰余金は60です。そして利益と損失は100%がその社員に分配されますから、

分配された利益 100

分配された損失 40

配当された利益 0

の状態になります。「社員の利益剰余金」とでも呼ぶべき「利益-損失」の金額は当然ながら会社全体と同じ60で、まだ配当は受けていませんから、60の配当請求権(未配当損益とでも呼べるでしょうか)がある、という形になります。

こうして見てみると、結局、利益配当請求に対する実務を行うためには、各社員について次の3つの金額が常に計算されていなければならないことがわかります。

(イ)分配された利益の累計額

(ロ)分配された損失の累計額

(ハ)配当された利益の累計額

そして累計額を計算するためには(一定の計算期間を前提として)計算期首の金額、計算期間中の変動額がわかっていれば必要十分です。

社員ごとに一覧にしたいと思えば、長くなるのを覚悟で全部の項目を横に並べるしかないのかなぁと。

繰り返しますがこの計算は特に様式例が示されているわけではないのでこれで合っているのかどうか不明です。

そして税理士会の研修ではこれと違う計算が示されていました。趣旨としては、分配利益100、分配損失40のときに配当可能額が30になる、すなわち利益剰余金の半分までしか配当できないとする形の計算でした。

これはどうやら前述会社計算規則163条の配当可能利益の計算で①の「(会社全体の)利益の配当をした日における利益剰余金の額」の解釈で配当をした後の利益剰余金だと解釈したためであるようです。60の利益剰余金があるときに、配当額の上限が配当後の利益剰余金であれば30までしか配当ができないことになるのは数理的な必然です。

たしかに素朴に条文を読んでいくとそうした理解の仕方もあり得るような気もしてきます(正確な読み方をご存じの方はご教授いただけますと幸いです)。

しかし、文理はともかくとして、上記のような解釈は実益がないように思われます。というのも合同会社の配当は時期や回数に制限があるわけでもなく、会社法上は随時繰り返し行えるからです。

仮に前述の例で利益剰余金60のうち30しか配当できないとしても、翌日には配当後の利益剰余金30から15の配当ができ、また残りの15からは7.5の配当ができ……とこの計算は無限等比級数的に続いていきます。そうすると、回数をかけるという手続き上の問題だけの違いで、利益剰余金60の全てが配当できるとする解釈と同じ帰結をもたらすことができます。となると、逆に言えば、60の全てが配当できると解しても問題はないのではないでしょうか。

まとめ。

・合同会社においては随時各社員について配当可能額を計算しておかなければならない。

・そのための計算の形式としては「分配された利益」「分配された損失」「配当された利益」それぞれについて期首・期中・期末で区分して記録していく方法が考えられる。

・配当可能額の計算においては利益剰余金の半分が限度であるとする説と全てが配当できるとする説があるが、どちらの解釈を採っても結局は同じ帰結がもたらされる。

*1:このことが理由で、仮に社員が全員創業時からのメンバーだったとしても、ある社員に分配された損益が黒字で会社の利益剰余金がマイナスといったことも起こり得ます。特定の社員に利益は多く、損失は小さく分配した場合にそうなります。